Por Claudio M. Loser, Senior Fellow del Instituto Dialogo Interamericano, Washington DC, presidente de la Consultora Centennial Latin-América (filial del Centennial Group de Washington DC) y director de 1994 a 2002 del Departamento del Hemisferio Occidental del Fondo Monetario Internacional (REAL INSTITUTO ELCANO, 19/02/09):

Tema: Este ARI [1] revisa los antecedentes a la crisis actual en Latinoamérica y el Caribe, en el contexto más general de la crisis global.

Resumen: La crisis financiera en la que el mundo se ha sumergido es, sin lugar a dudas, la más grave de los últimos 50 años y quizá de una intensidad equivalente a la depresión del periodo 1929-1933. Aunque esta comparación es una exageración difícilmente avalada por los hechos, el daño causado a la economía mundial es de enorme magnitud. La compleja interacción entre la economía financiera y la economía real como consecuencia de la turbulencia actual ya ha comenzado a tener consecuencias graves en las economías de América Latina y el Caribe, y las perspectivas de una rápida recuperación están cada vez más alejadas. Los mercados financieros se han tranquilizado, pero la situación de la economía real se están agravando día a día.

Hasta hace poco la mayoría de los gobiernos latinoamericanos habían estado bajo la falsa pero conveniente impresión que en las circunstancias existentes no corrían peligro, y podían absorber fuertes golpes externos. Esta impresión se veía convalidada por precios de las materias primas que aumentaban a un ritmo febril, y con la percepción de que esta tendencia era sostenible. Así, fueron sorprendidos por el colapso de los precios de las materias primas y la violenta contracción de los mercados financieros. Ahora están comenzando a responder a los desafíos provocados por un ambiente externo que se deteriora rápidamente, y con la certeza que la recuperación llevará bastante tiempo.

Este ARI analiza los antecedentes a la crisis actual en Latinoamérica y el Caribe, en el contexto más general de la crisis global. Con ese fin se discuten las circunstancias específicas de América Latina en el último decenio y lo que se puede esperar en el próximo año para la región, con expectativas de recesión y dificultades financieras que pueden persistir por largo tiempo.

Análisis

El contexto económico internacional reciente

Tal como lo atestigua el World Economic Outlook (WEO) del FMI de octubre de 2008 y su actualización de noviembre,[2] la economía mundial se ha sumergido en una fuerte recesión, al enfrentarse con el shock más violento que haya afectado a los mercados financieros desarrollados desde los años 30. La recesión en Europa, EEUU y Japón es fortísima y se observa una fuerte caída en la tasa de crecimiento de las economías emergentes, con muy pocas excepciones. Solo puede preverse una recuperación no antes de la segunda mitad del año 2009. A su vez, aun cuando la caída en los precios de las materias primas en 2008 ha puesto un freno importante en las presiones inflacionarias de hace solo unos meses, en muchos casos la fuerte depreciación de monedas como la libra esterlina y las monedas de los países latinoamericanos contrarrestaron este efecto positivo en los precios.

Las causas de la crisis actual se centran en el deterioro de los mercados financieros, después de un período de fuerte crecimiento que hacía predecir que la economía internacional se encontraba en una etapa que entrañaba un nuevo paradigma económico. Los activos financieros y reales podían crecer sin límites perceptibles y los precios de las commodities habían cambiado en forma muy significativa y permanente. Sin embargo, este optimismo ocultaba crecientes desequilibrios entre las principales economías del mundo. EEUU, con una baja tasa de ahorro privado, financió su consumo con los superávit de los países exportadores de petróleo, China, Japón y Europa.

El shock financiero, que estalló con el derrumbe del mercado de hipotecas de alto riesgo (subprime mortgages) en EEUU en 2007, se agravó aún más en el segundo trimestre de 2008 y entró en una fase crítica a partir de septiembre. El impacto se extendió a todo el sistema financiero mundial, incluidos los mercados emergentes. Al explotar la burbuja inmobiliaria en EEUU y en Europa (el Reino Unido y España, entre otros), los inversores se movieron hacia las commodities, que alcanzaron sus precios máximos a mediados de 2008. Desde ese momento se comenzó a observar un derrumbe, con caídas subsiguientes de casi el 50% en los precios, e incluso aún más en el caso del petróleo y el cobre.

La creciente preocupación por la insolvencia dañó gravemente la confianza de los mercados y llevo a soluciones de emergencia de las principales instituciones oficiales de EEUU y Europa. En septiembre el proceso de desintermediación entró en una grave crisis de liquidez. Para responder a esta situación, las autoridades estadounidenses y europeas han adoptado medidas extraordinarias orientadas a estabilizar los mercados, como el suministro de liquidez en gran escala y la rápida intervención para resolver las dificultades de las instituciones debilitadas, con fuerte apoyo fiscal para lograrlo.

Estas operaciones de salvamento fueron seguidas con importantes transacciones de swaps entre la Reserva Federal de EEUU y otros países, incluyendo Brasil y México. Por otra parte, el Fondo Monetario Internacional anunció la creación de un nuevo mecanismo de préstamo a corto plazo a fin de afianzar la posición de liquidez de países que, por lo demás, han mantenido políticas macroeconómicas apropiadas. Por último, los integrantes del G-20, que representa a los principales países avanzados y emergentes, han acordado coordinar sus políticas de estimulo y de reforma de los organismos multilaterales a fin de reflejar mejor las economías emergentes.

El impacto regional de la crisis mundial

Después de un período de bajo crecimiento económico hasta la década de los 90, con crisis persistentes y alta volatilidad, América Latina sostuvo una fuerte recuperación en los últimos años. La inflación estuvo cayendo hasta muy recientemente, las cuentas fiscales y la política monetaria demostraron gran fuerza, el comercio internacional creció, la pobreza declinó y las cuentas externas mostraron una solidez que no había existido en décadas. La mejora fue atribuible en gran medida a la a tarea realizada por las autoridades económicas, tras muchas equivocaciones en el pasado. Sin embargo, el ímpetu fue apoyado por las condiciones muy favorables para las economías emergentes, particularmente en el precio de las materias primas, y por un fuerte aumento de remesas de inmigrantes.

Las condiciones imperantes a principios de 2008 auguraban un período de crecimiento robusto en las economías emergentes. Aun cuando se preveía una desaceleración en el crecimiento de la región, se esperaban tasas del 4,5%, con una inflación del 6,5% anual. Al cambiar las circunstancias, el crecimiento del producto en 2008 fue de menos del 4%, y la inflación se estima en cerca del 9% debido a los aumentos en precios de combustibles y alimentos en la primera parte de 2008 y la caída posterior.

Para 2009 el crecimiento de América Latina puede caer a cerca de 1,5%-2%, con una inflación de 7%. La caída de actividad en las economías avanzadas se verá agravado por la volatilidad en los mercados financieros. Los precios de las commodities están por debajo de los niveles de 2007, con un fuerte impacto sobre América Latina, que sigue siendo altamente dependiente de exportaciones de productos básicos. La pérdida por términos de intercambio puede significar el 2% del PIB en 2009, la cuenta corriente externa puede registrar un déficit por primera vez desde 2002, los ingresos tributarios se reducirían fuertemente y podrá esperarse también un deterioro importante en las cuentas fiscales.

Fuentes: FMI y proyecciones independientes.

Fuentes: FMI y proyecciones independientes.

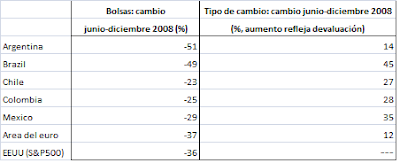

El efecto adverso sobre la balanza de pagos y sobre las cuentas públicas podrá verse mitigado por la fuerte devaluación que se ha observado en los últimos meses. En relación al dólar estadounidense, la devaluación ha sido del orden de más del 50% desde mediados de año en Brasil, y del 33% en México (véase la Tabla 2). Solamente algunos de los países más grandes de la región registraron un cambio mucho menor (menos del 10% en Argentina) o no se modificaron, como fue el caso de Venezuela.

Fuentes: datos de mercado y cálculos independientes.

Fuentes: datos de mercado y cálculos independientes.

El impacto sobre la actividad económica también podrá verse mitigado por los paquetes de estimulo recientemente anunciados en la región: Chile y Perú (paquetes por el equivalente del 2% del PIB), y Argentina, Brasil y México (1% del PIB). Sin embargo, la capacidad de estos y otros países para instrumentar políticas de estimulo está limitada por sus niveles de deuda, el tamaño relativamente pequeño de los mercados financieros internos y la reducida disponibilidad de crédito externo.

En cuanto a los mercados financieros, las cotizaciones de las bolsas de valores han mostrado una fuerte caída, que ha excedido la de las bolsas en los países avanzados, aunque no ha sido necesariamente mayor que la observada en otras economías emergentes. Como ejemplo, desde mediados de 2008, el índice Bovespa en Brasil cayó en un 46%, y en México, la otra bolsa de importancia en la región, los valores cayeron un 40%. Inicialmente se pensaba que por las características de los mercados financieros latinoamericanos no había una alta presencia de activos financieros “tóxicos”. Sin embargo, en Brasil y México una serie de empresas invirtieron en instrumentos derivados, particularmente referidos al riesgo cambiario. La subsiguiente turbulencia llevó a que estas empresas sufrieran importantes pérdidas y generó fuertes presiones sobre el mercado cambiario.

Existe creciente preocupación acerca de la capacidad de estos países de renovar su deuda, aunque con menor intensidad que en el pasado. No obstante, el riesgo relativo percibido de las inversiones en la región ha resultado en un fuerte aumento en las primas de riesgo soberano para los países latinoamericanos, con aumentos particularmente marcados para Argentina, Ecuador y Venezuela debido a que son considerados muy débiles o con políticas deficientes. Solamente el mayor acceso al financiamiento multilateral podrá compensar esta situación. Ya el FMI, el BID, la CAF y otras instituciones regionales han puesto líneas especiales de crédito a disposición de los países de la región. Sin embargo, muchos países tendrán que modificar su previa postura de rechazo al FMI, que desarrollaron en la creencia que las crisis cíclicas habían sido superadas.

Los bancos comerciales, aunque no han invertido en grado significativo en instrumentos financieros “tóxicos”, están siendo golpeados por la contracción en el crédito externo. Mercados financieros nacionales relativamente pequeños y una supervisión y reglas prudenciales fuertes, herencia de las crisis de los últimos 15 años, también ayudan a proteger el sistema financiero de la región.[3] Así, los riesgos están concentrados en los flujos relacionados con el comercio internacional y con la inversión extranjera. Sin embargo, no pueden descartarse problemas adicionales si se diese un deterioro en las políticas económicas de países específicos.

En última instancia, la caída en el valor de la capitalización de los mercados financieros de América Latina, en conjunto con la reducción en los valores de bonos privados y los mayores costes del endeudamiento público, mas la depreciación de las monedas implican pérdidas de más del 60% del PIB en los mercados de capitales de la región. Con estas pérdidas y una caída de más del 2% del PIB por la reducción en términos de intercambio, el impacto sobre la demanda agregada interna y sobre el crecimiento será muy significativo, aun con paquetes de estimulo importantes. Más aún, con inversiones importantes en el exterior, ya sea en poder de individuos o compañías locales, la crisis internacional tendrá un impacto adicional debido a la reducción de valoración de los activos en el exterior.

Esta presentación está basada en generalizaciones acerca de la región. Sin embargo, existen diferencias importantes. Bajo el claro entendido que la visión presentada aquí no es unánimemente compartida, pueden calificarse los países de acuerdo a sus políticas macroeconómicas y en cuanto a su vulnerabilidad de la siguiente forma: Chile, con las mejores defensas institucionales; seguido por Perú, México y Brasil, con Colombia muy cercana; y, con los mayores problemas, Argentina y Venezuela.

La crisis latinoamericana y su posible impacto en España

¿Cuál será el impacto que la crisis en América Latina tendrá en España, más allá del impacto directo de los problemas internacionales? Deben distinguirse tres aspectos: (1) el comercio; (2) las inversiones españolas en la región; y (3) las presiones migratorias. El impacto de una mayor inmigración es el más difícil de medir. Al encontrarse España en recesión, el atractivo que pueda existir para emigrar de Centro y Sudamérica es claramente limitado. Más aún, la caída en actividad económica tendrá un impacto importante sobre las remesas y puede llevar al retorno desde Europa a los países de origen.

Las exportaciones de España a Latinoamérica (y viceversa) son relativamente pequeñas, ya que suman menos del 5% del total, y menos de 1% del PIB. Una reducción de exportaciones a la región no tendría un efecto muy significativo, aun cuando algunos sectores se puedan ver gravemente afectados. Las inversiones financieras de España en la región también son pequeñas –cerca de 7.000 millones de dólares, menos del 1% del total de inversiones–, por lo que el efecto también sería menor.

El área en el que España se vería fuertemente golpeada es el de la inversión extranjera directa. Las inversiones en América Latina constituían a fin de 2007 casi 100.000 millones de euros, o más del 20% del total. La caída en actividad y la devaluación de la mayoría de las monedas de la región podría llevar a perdidas de capital que sumarian no menos de 30.000 millones de euros, en reflejo de estas tendencias y la posible reducción en utilidades. Parte de esta pérdida ya está reflejada en las valoraciones de las compañías en los mercados accionarios, pero no por ello la suma de todos estos efectos deja de ser significativa para la economía española.

Conclusión: Los próximos 12 a 18 meses serán ciertamente difíciles. La percepción que la región se había desvinculado de los posibles problemas de las economías avanzadas ha sido penosamente refutada por los hechos, y como mínimo se espera una fuerte desaceleración en el crecimiento, o una recesión. Las cuentas externas están sufriendo las consecuencias de la caída en precios y en actividad económica, mientras que los flujos de capital se reducen drásticamente. Sin embargo, los principales países del mundo han aprobado importantes paquetes de estímulo, lo que ayuda en forma sustancial a la estabilidad internacional. Las autoridades nacionales ven con mayor realismo la situación y en general han reaccionado positivamente frente a la crisis. Sin embargo, cada país tendrá que recorrer un difícil camino en el que habrá que vencer la atracción de políticas populistas. En cada caso, aun con mejores defensas que en otros momentos de crisis en el pasado, la región deberá hacer frente a los retos económicos más graves en varias generaciones, lo que requiere gran esfuerzo y claridad de criterio.

********************

Notas:

[1] Todas las opiniones vertidas en este artículo son a título personal y no representan los puntos de vista de las instituciones a las que pertenece o con las que estuvo asociado. Como tal todo posible error es su sola responsabilidad.

[2] Fondo Monetario Internacional, World Economic Outlook, Octubre 2008, y Revisión, Noviembre 2008

[3] El índice de desarrollo y estabilidad financiera, desarrollado por la consultora Centennial (a la que el autor pertenece) y presentado en Emerging Markets (octubre de 2008), muestra que los países de la región han desarrollado una significativa fortaleza institucional con índices de estabilidad que superan los valores esperados de acuerdo a su nivel de ingreso. Los índices de desarrollo (fundamentalmente determinados por la profundidad y extensión del sistema) tienden a ser menores de lo esperado, con la notable excepción de Panamá, un centro financiero internacional. En el otro extremo, Argentina y, en menor medida, México, Perú y Venezuela tienen sistemas financieros pequeños, principalmente como reflejo de crisis sufridas en los últimos 15 años.

Tema: Este ARI [1] revisa los antecedentes a la crisis actual en Latinoamérica y el Caribe, en el contexto más general de la crisis global.

Resumen: La crisis financiera en la que el mundo se ha sumergido es, sin lugar a dudas, la más grave de los últimos 50 años y quizá de una intensidad equivalente a la depresión del periodo 1929-1933. Aunque esta comparación es una exageración difícilmente avalada por los hechos, el daño causado a la economía mundial es de enorme magnitud. La compleja interacción entre la economía financiera y la economía real como consecuencia de la turbulencia actual ya ha comenzado a tener consecuencias graves en las economías de América Latina y el Caribe, y las perspectivas de una rápida recuperación están cada vez más alejadas. Los mercados financieros se han tranquilizado, pero la situación de la economía real se están agravando día a día.

Hasta hace poco la mayoría de los gobiernos latinoamericanos habían estado bajo la falsa pero conveniente impresión que en las circunstancias existentes no corrían peligro, y podían absorber fuertes golpes externos. Esta impresión se veía convalidada por precios de las materias primas que aumentaban a un ritmo febril, y con la percepción de que esta tendencia era sostenible. Así, fueron sorprendidos por el colapso de los precios de las materias primas y la violenta contracción de los mercados financieros. Ahora están comenzando a responder a los desafíos provocados por un ambiente externo que se deteriora rápidamente, y con la certeza que la recuperación llevará bastante tiempo.

Este ARI analiza los antecedentes a la crisis actual en Latinoamérica y el Caribe, en el contexto más general de la crisis global. Con ese fin se discuten las circunstancias específicas de América Latina en el último decenio y lo que se puede esperar en el próximo año para la región, con expectativas de recesión y dificultades financieras que pueden persistir por largo tiempo.

Análisis

El contexto económico internacional reciente

Tal como lo atestigua el World Economic Outlook (WEO) del FMI de octubre de 2008 y su actualización de noviembre,[2] la economía mundial se ha sumergido en una fuerte recesión, al enfrentarse con el shock más violento que haya afectado a los mercados financieros desarrollados desde los años 30. La recesión en Europa, EEUU y Japón es fortísima y se observa una fuerte caída en la tasa de crecimiento de las economías emergentes, con muy pocas excepciones. Solo puede preverse una recuperación no antes de la segunda mitad del año 2009. A su vez, aun cuando la caída en los precios de las materias primas en 2008 ha puesto un freno importante en las presiones inflacionarias de hace solo unos meses, en muchos casos la fuerte depreciación de monedas como la libra esterlina y las monedas de los países latinoamericanos contrarrestaron este efecto positivo en los precios.

Las causas de la crisis actual se centran en el deterioro de los mercados financieros, después de un período de fuerte crecimiento que hacía predecir que la economía internacional se encontraba en una etapa que entrañaba un nuevo paradigma económico. Los activos financieros y reales podían crecer sin límites perceptibles y los precios de las commodities habían cambiado en forma muy significativa y permanente. Sin embargo, este optimismo ocultaba crecientes desequilibrios entre las principales economías del mundo. EEUU, con una baja tasa de ahorro privado, financió su consumo con los superávit de los países exportadores de petróleo, China, Japón y Europa.

El shock financiero, que estalló con el derrumbe del mercado de hipotecas de alto riesgo (subprime mortgages) en EEUU en 2007, se agravó aún más en el segundo trimestre de 2008 y entró en una fase crítica a partir de septiembre. El impacto se extendió a todo el sistema financiero mundial, incluidos los mercados emergentes. Al explotar la burbuja inmobiliaria en EEUU y en Europa (el Reino Unido y España, entre otros), los inversores se movieron hacia las commodities, que alcanzaron sus precios máximos a mediados de 2008. Desde ese momento se comenzó a observar un derrumbe, con caídas subsiguientes de casi el 50% en los precios, e incluso aún más en el caso del petróleo y el cobre.

La creciente preocupación por la insolvencia dañó gravemente la confianza de los mercados y llevo a soluciones de emergencia de las principales instituciones oficiales de EEUU y Europa. En septiembre el proceso de desintermediación entró en una grave crisis de liquidez. Para responder a esta situación, las autoridades estadounidenses y europeas han adoptado medidas extraordinarias orientadas a estabilizar los mercados, como el suministro de liquidez en gran escala y la rápida intervención para resolver las dificultades de las instituciones debilitadas, con fuerte apoyo fiscal para lograrlo.

Estas operaciones de salvamento fueron seguidas con importantes transacciones de swaps entre la Reserva Federal de EEUU y otros países, incluyendo Brasil y México. Por otra parte, el Fondo Monetario Internacional anunció la creación de un nuevo mecanismo de préstamo a corto plazo a fin de afianzar la posición de liquidez de países que, por lo demás, han mantenido políticas macroeconómicas apropiadas. Por último, los integrantes del G-20, que representa a los principales países avanzados y emergentes, han acordado coordinar sus políticas de estimulo y de reforma de los organismos multilaterales a fin de reflejar mejor las economías emergentes.

El impacto regional de la crisis mundial

Después de un período de bajo crecimiento económico hasta la década de los 90, con crisis persistentes y alta volatilidad, América Latina sostuvo una fuerte recuperación en los últimos años. La inflación estuvo cayendo hasta muy recientemente, las cuentas fiscales y la política monetaria demostraron gran fuerza, el comercio internacional creció, la pobreza declinó y las cuentas externas mostraron una solidez que no había existido en décadas. La mejora fue atribuible en gran medida a la a tarea realizada por las autoridades económicas, tras muchas equivocaciones en el pasado. Sin embargo, el ímpetu fue apoyado por las condiciones muy favorables para las economías emergentes, particularmente en el precio de las materias primas, y por un fuerte aumento de remesas de inmigrantes.

Las condiciones imperantes a principios de 2008 auguraban un período de crecimiento robusto en las economías emergentes. Aun cuando se preveía una desaceleración en el crecimiento de la región, se esperaban tasas del 4,5%, con una inflación del 6,5% anual. Al cambiar las circunstancias, el crecimiento del producto en 2008 fue de menos del 4%, y la inflación se estima en cerca del 9% debido a los aumentos en precios de combustibles y alimentos en la primera parte de 2008 y la caída posterior.

Para 2009 el crecimiento de América Latina puede caer a cerca de 1,5%-2%, con una inflación de 7%. La caída de actividad en las economías avanzadas se verá agravado por la volatilidad en los mercados financieros. Los precios de las commodities están por debajo de los niveles de 2007, con un fuerte impacto sobre América Latina, que sigue siendo altamente dependiente de exportaciones de productos básicos. La pérdida por términos de intercambio puede significar el 2% del PIB en 2009, la cuenta corriente externa puede registrar un déficit por primera vez desde 2002, los ingresos tributarios se reducirían fuertemente y podrá esperarse también un deterioro importante en las cuentas fiscales.

Tabla 1. América Latina y el Caribe: crecimiento económico e Inflación, 2002-2009

Fuentes: FMI y proyecciones independientes.

Fuentes: FMI y proyecciones independientes.El efecto adverso sobre la balanza de pagos y sobre las cuentas públicas podrá verse mitigado por la fuerte devaluación que se ha observado en los últimos meses. En relación al dólar estadounidense, la devaluación ha sido del orden de más del 50% desde mediados de año en Brasil, y del 33% en México (véase la Tabla 2). Solamente algunos de los países más grandes de la región registraron un cambio mucho menor (menos del 10% en Argentina) o no se modificaron, como fue el caso de Venezuela.

Tabla 2. Movimientos de la bolsa y del tipo de cambio, países seleccionados

Fuentes: datos de mercado y cálculos independientes.

Fuentes: datos de mercado y cálculos independientes.El impacto sobre la actividad económica también podrá verse mitigado por los paquetes de estimulo recientemente anunciados en la región: Chile y Perú (paquetes por el equivalente del 2% del PIB), y Argentina, Brasil y México (1% del PIB). Sin embargo, la capacidad de estos y otros países para instrumentar políticas de estimulo está limitada por sus niveles de deuda, el tamaño relativamente pequeño de los mercados financieros internos y la reducida disponibilidad de crédito externo.

En cuanto a los mercados financieros, las cotizaciones de las bolsas de valores han mostrado una fuerte caída, que ha excedido la de las bolsas en los países avanzados, aunque no ha sido necesariamente mayor que la observada en otras economías emergentes. Como ejemplo, desde mediados de 2008, el índice Bovespa en Brasil cayó en un 46%, y en México, la otra bolsa de importancia en la región, los valores cayeron un 40%. Inicialmente se pensaba que por las características de los mercados financieros latinoamericanos no había una alta presencia de activos financieros “tóxicos”. Sin embargo, en Brasil y México una serie de empresas invirtieron en instrumentos derivados, particularmente referidos al riesgo cambiario. La subsiguiente turbulencia llevó a que estas empresas sufrieran importantes pérdidas y generó fuertes presiones sobre el mercado cambiario.

Existe creciente preocupación acerca de la capacidad de estos países de renovar su deuda, aunque con menor intensidad que en el pasado. No obstante, el riesgo relativo percibido de las inversiones en la región ha resultado en un fuerte aumento en las primas de riesgo soberano para los países latinoamericanos, con aumentos particularmente marcados para Argentina, Ecuador y Venezuela debido a que son considerados muy débiles o con políticas deficientes. Solamente el mayor acceso al financiamiento multilateral podrá compensar esta situación. Ya el FMI, el BID, la CAF y otras instituciones regionales han puesto líneas especiales de crédito a disposición de los países de la región. Sin embargo, muchos países tendrán que modificar su previa postura de rechazo al FMI, que desarrollaron en la creencia que las crisis cíclicas habían sido superadas.

Los bancos comerciales, aunque no han invertido en grado significativo en instrumentos financieros “tóxicos”, están siendo golpeados por la contracción en el crédito externo. Mercados financieros nacionales relativamente pequeños y una supervisión y reglas prudenciales fuertes, herencia de las crisis de los últimos 15 años, también ayudan a proteger el sistema financiero de la región.[3] Así, los riesgos están concentrados en los flujos relacionados con el comercio internacional y con la inversión extranjera. Sin embargo, no pueden descartarse problemas adicionales si se diese un deterioro en las políticas económicas de países específicos.

En última instancia, la caída en el valor de la capitalización de los mercados financieros de América Latina, en conjunto con la reducción en los valores de bonos privados y los mayores costes del endeudamiento público, mas la depreciación de las monedas implican pérdidas de más del 60% del PIB en los mercados de capitales de la región. Con estas pérdidas y una caída de más del 2% del PIB por la reducción en términos de intercambio, el impacto sobre la demanda agregada interna y sobre el crecimiento será muy significativo, aun con paquetes de estimulo importantes. Más aún, con inversiones importantes en el exterior, ya sea en poder de individuos o compañías locales, la crisis internacional tendrá un impacto adicional debido a la reducción de valoración de los activos en el exterior.

Esta presentación está basada en generalizaciones acerca de la región. Sin embargo, existen diferencias importantes. Bajo el claro entendido que la visión presentada aquí no es unánimemente compartida, pueden calificarse los países de acuerdo a sus políticas macroeconómicas y en cuanto a su vulnerabilidad de la siguiente forma: Chile, con las mejores defensas institucionales; seguido por Perú, México y Brasil, con Colombia muy cercana; y, con los mayores problemas, Argentina y Venezuela.

La crisis latinoamericana y su posible impacto en España

¿Cuál será el impacto que la crisis en América Latina tendrá en España, más allá del impacto directo de los problemas internacionales? Deben distinguirse tres aspectos: (1) el comercio; (2) las inversiones españolas en la región; y (3) las presiones migratorias. El impacto de una mayor inmigración es el más difícil de medir. Al encontrarse España en recesión, el atractivo que pueda existir para emigrar de Centro y Sudamérica es claramente limitado. Más aún, la caída en actividad económica tendrá un impacto importante sobre las remesas y puede llevar al retorno desde Europa a los países de origen.

Las exportaciones de España a Latinoamérica (y viceversa) son relativamente pequeñas, ya que suman menos del 5% del total, y menos de 1% del PIB. Una reducción de exportaciones a la región no tendría un efecto muy significativo, aun cuando algunos sectores se puedan ver gravemente afectados. Las inversiones financieras de España en la región también son pequeñas –cerca de 7.000 millones de dólares, menos del 1% del total de inversiones–, por lo que el efecto también sería menor.

El área en el que España se vería fuertemente golpeada es el de la inversión extranjera directa. Las inversiones en América Latina constituían a fin de 2007 casi 100.000 millones de euros, o más del 20% del total. La caída en actividad y la devaluación de la mayoría de las monedas de la región podría llevar a perdidas de capital que sumarian no menos de 30.000 millones de euros, en reflejo de estas tendencias y la posible reducción en utilidades. Parte de esta pérdida ya está reflejada en las valoraciones de las compañías en los mercados accionarios, pero no por ello la suma de todos estos efectos deja de ser significativa para la economía española.

Conclusión: Los próximos 12 a 18 meses serán ciertamente difíciles. La percepción que la región se había desvinculado de los posibles problemas de las economías avanzadas ha sido penosamente refutada por los hechos, y como mínimo se espera una fuerte desaceleración en el crecimiento, o una recesión. Las cuentas externas están sufriendo las consecuencias de la caída en precios y en actividad económica, mientras que los flujos de capital se reducen drásticamente. Sin embargo, los principales países del mundo han aprobado importantes paquetes de estímulo, lo que ayuda en forma sustancial a la estabilidad internacional. Las autoridades nacionales ven con mayor realismo la situación y en general han reaccionado positivamente frente a la crisis. Sin embargo, cada país tendrá que recorrer un difícil camino en el que habrá que vencer la atracción de políticas populistas. En cada caso, aun con mejores defensas que en otros momentos de crisis en el pasado, la región deberá hacer frente a los retos económicos más graves en varias generaciones, lo que requiere gran esfuerzo y claridad de criterio.

********************

Notas:

[1] Todas las opiniones vertidas en este artículo son a título personal y no representan los puntos de vista de las instituciones a las que pertenece o con las que estuvo asociado. Como tal todo posible error es su sola responsabilidad.

[2] Fondo Monetario Internacional, World Economic Outlook, Octubre 2008, y Revisión, Noviembre 2008

[3] El índice de desarrollo y estabilidad financiera, desarrollado por la consultora Centennial (a la que el autor pertenece) y presentado en Emerging Markets (octubre de 2008), muestra que los países de la región han desarrollado una significativa fortaleza institucional con índices de estabilidad que superan los valores esperados de acuerdo a su nivel de ingreso. Los índices de desarrollo (fundamentalmente determinados por la profundidad y extensión del sistema) tienden a ser menores de lo esperado, con la notable excepción de Panamá, un centro financiero internacional. En el otro extremo, Argentina y, en menor medida, México, Perú y Venezuela tienen sistemas financieros pequeños, principalmente como reflejo de crisis sufridas en los últimos 15 años.

Fuente: Bitácora Almendrón. Tribuna Libre © Miguel Moliné Escalona

No hay comentarios.:

Publicar un comentario